Die Umsatzsteuer-Identifikationsnummer (abgekürzt: USt-IdNr. in Deutschland, UID in Österreich) ist eine eindeutige Kennzeichnung eines Rechtsträgers, der am umsatzsteuerlichen Waren- oder Dienstleistungsverkehr in der Europäischen Union (EU) teilnimmt. Das Vereinigte Königreich wurde vom EU-Austritt bis zum 31. Dezember 2020 noch wie ein EU-Mitglied behandelt, seit 1. Januar 2021 wird nur noch Nordirland wie ein EU-Mitglied behandelt.

Ziel und Nutzen

Die Umsatzsteuer-Identifikationsnummer dient zur Abwicklung des innergemeinschaftlichen Waren- und Dienstleistungsverkehrs. Sie wird daher von jedem Unternehmer benötigt, der innerhalb des Gebiets der Europäischen Union am Waren- und Dienstleistungsverkehr zwischen den Mitgliedstaaten teilnimmt.

Eine Lieferung in ein anderes Mitgliedsland ist von der Umsatzsteuer befreit (steuerfreie innergemeinschaftliche Lieferung), wenn die Lieferung an einen Unternehmer für dessen Unternehmen ausgeführt wird. Die Unternehmereigenschaft des Leistungsempfängers kann mit Hilfe der Umsatzsteuer-Identifikationsnummer überprüft werden. In diesem Fall wird die Besteuerung in das Empfängerland verlagert (Bestimmungslandprinzip).

Bei sonstigen Leistungen an Unternehmer in der EU ermöglicht eine Umsatzsteuer-Identifikationsnummer bei Vorliegen weiterer Voraussetzungen, den Besteuerungsort in den Mitgliedstaat des Leistungsempfängers zu verlagern. Der Leistungsempfänger hat im Wege des sogenannten Reverse-Charge-Verfahrens (in Deutschland: Umkehrung der Steuerschuldnerschaft nach § 13b UStG) die Leistung dort zu versteuern.

Bestätigung

Mit der am 16.12.1991 vom Rat verabschiedeten Richtlinie 91/680/EWG, in der ab 1.1.1993 geltenden Fassung, wurden im Rahmen der Vollendung des Europäischen Binnenmarktes die Steuergrenzen (Einfuhrumsatzsteuern) und Grenzkontrollen beseitigt. Zur Sicherung des Steueraufkommens wurde das sogenannte Umsatzsteuer-Kontrollverfahren entwickelt, welches der korrekten Anwendung von umsatzsteuerlichen Regelungen im europäischen Binnenmarkt dient, indem ausländische Umsatzsteuer-Identifikationsnummern beim Bundeszentralamt für Steuern (BZSt) im Bestätigungsverfahren auf deren Gültigkeit geprüft werden können.

Jeder Mitgliedstaat bestätigt auf elektronischem Weg den Namen und die Anschrift der Person, der die Mehrwertsteuer-Identifikationsnummer erteilt wurde, im Einklang mit seinen nationalen Datenschutzbestimmungen. Ob eine Umsatzsteuer-Identifikationsnummer gültig ist, kann durch das MwSt-Informationsaustauschsystem (MIAS) der Europäischen Kommission geprüft werden. Bei Zweifeln an der Gültigkeit einer Umsatzsteuer-Identifikationsnummer ist eine qualifizierte Anfrage an das Bundeszentralamt für Steuern (BZSt) zu richten, das mitteilt, ob die Umsatzsteuer-Identifikationsnummer gültig ist und dem angegebenen Unternehmer zuzuordnen ist.

Es gibt auch die Möglichkeit, sich mehrere Umsatzsteuer-Identifikationsnummern in einer Anfrage bestätigen zu lassen. Es ist jedoch darauf zu achten, dass diese Angebote von privaten, teilweise nicht eindeutig identifizierbaren Anbietern stammen. Die deutsche Rechtsprechung hat bisher nur Fälle zum Vertrauensschutz bei innergemeinschaftlichen Lieferungen zu entscheiden gehabt, bei denen eine Bestätigung des Bundeszentralamts für Steuern vorlag.

Erteilung

Deutschland

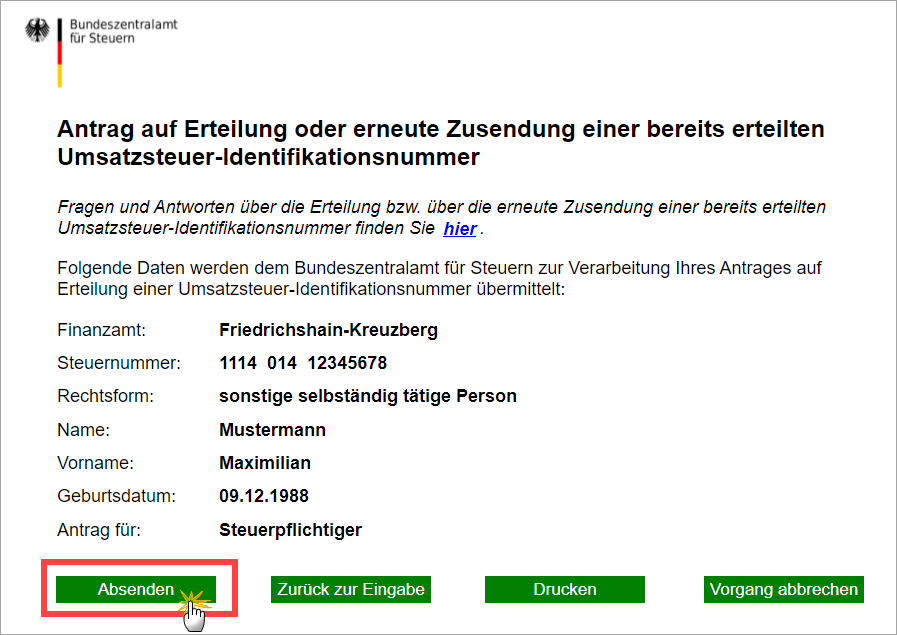

In Deutschland wird Unternehmern im umsatzsteuerlichen Sinne eine USt-IdNr. auf Antrag vom Bundeszentralamt für Steuern erteilt. Der Antrag kann auch online unter Angabe der Steuernummer gestellt werden. Hierzu muss das zuständige Finanzamt angegeben werden.

Die gesetzlichen Grundlagen sind in Deutschland § 27a Umsatzsteuergesetz (UStG) geregelt.

Auch nicht vorsteuerabzugsberechtigte Unternehmer (Unternehmer, die bestimmte steuerfreie oder bestimmte nach deutscher Rechtsauffassung nicht steuerbare Umsätze tätigen), Kleinunternehmer (§ 19 Abs. 1 UStG), pauschalierende Land- und Forstwirte (§ 24 UStG) sowie juristischen Personen, die nicht Unternehmer sind (§ 2b UStG), haben eine USt-IdNr. zur Durchführung der Erwerbsbesteuerung nach § 1a UStG bzw. im Rahmen des Reverse-Charge-Verfahrens nach § 13b UStG zur umsatzsteuerlichen Erfassung, wenn diese umsatzsteuerlich noch nicht beim Finanzamt geführt werden, zu beantragen.

Österreich

In Österreich vergibt nach Art. 28 Umsatzsteuergesetz 1994 (UStG 1994) das Finanzamt die UID automatisch an Unternehmer, die dort Lieferungen oder sonstige Leistungen mit Recht auf Vorsteuerabzug erbringen.

Tschechien

In Tschechien besteht Umsatzsteuerpflicht, wenn das inländische Unternehmen einen Umsatz i.H.v. 1 Mio. CZK innerhalb von 12 aufeinander folgenden Monaten überschritten hat. Eine freiwillige Registrierung ist möglich.

Slowakei

Slowakische Unternehmer müssen sich umsatzsteuerlich registrieren, falls sie die Umsatzgrenze von 49.790 EUR innerhalb von 12 aufeinander folgenden Monaten überschritten haben. In der Slowakei ist eine freiwillige Registrierung möglich.

Aufbau der Identifikationsnummer

Informationen zum Aufbau der USt-IdNrn. in den EU-Mitgliedstaaten sind auf Internet-Adresse des Bundeszentralamt für Steuern abrufbar.

Umsatzsteuer-Identifikationsnummern beginnen immer mit einem Präfix bestehend aus zwei Großbuchstaben des EU-Ländercodes. Dieser Code wird meistens aus dem zweistelligen ISO-3166-Alpha-2-Ländercode desjenigen EU-Landes gebildet, in dem das Unternehmen seinen Sitz hat. Eine Ausnahme davon ist Griechenland, wo als Präfix EL verwendet wird, also der ISO-639-1-Code für die griechische Sprache, anstatt des ISO-3166-Alpha-2-Ländercodes für Griechenland, welcher GR lautet (siehe hierzu auch weiter unten den Abschnitt Trivia).

Darauf folgen 2 bis 12 alphanumerische Zeichen, deren Gültigkeit durch Prüfziffernverfahren bzw. durch ein anderes Fehlererkennungsverfahren (z. B. die dänische, britische oder portugiesische UID) sichergestellt wird. In Deutschland wird die Prüfziffer nach ISO/IEC 7064, MOD 11,10 berechnet.

Die USt-IdNr. eines in Deutschland ansässigen Unternehmens beginnt also immer mit DE. Österreichische UID beginnen nach dem AT-Präfix immer mit dem Buchstaben U. Dies führt oft zu Verwirrung, denn auch wenn jede österreichische UID-Nr. mit ATU anfängt, ist das Länderkürzel für Österreich AT und somit zweistellig.

Die Europäische Kommission macht keine verbindlichen Angaben zum Format der Umsatzsteuer-Identifikationsnummer, weist aber eine Tabelle als Information aus. Allerdings stellte das österreichische Bundesministerium für Finanzen 2008 eine den Vorgaben der EU-Kommission entsprechende Liste mit Konstruktionsregeln für Umsatzsteuer-Identifikationsnummern zur Verfügung.

Für die Umsatzsteuer der Unternehmer im Sinne des § 21 Abs. 1 Satz 2 der Abgabenordnung sind folgende Finanzämter örtlich zuständig:

Umsatzsteuer-Identifikationsnummer in Rechnungen und Impressum

Eine Rechnung muss nach § 14 UStG entweder die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer enthalten. Die Angabe einer Umsatzsteuer-Identifikationsnummer (falls vorhanden) wird häufig bevorzugt, da diese weniger Missbrauchsmöglichkeiten bietet.

Gemäß § 5 TMG muss die Umsatzsteuer-Identifikationsnummer, wenn vorhanden, im Impressum einer Website angezeigt werden.

Weiterhin muss in einer Rechnung, in der über eine innergemeinschaftliche Leistung abgerechnet wird, nach § 14a Abs. 1 Satz 1 UStG sowohl die Umsatzsteuer-Identifikationsnummer des Leistenden als auch des Empfängers enthalten sein. Fehlt einer Rechnung einer dieser Inhalte, fehlt der für die innergemeinschaftliche Lieferung notwendige Buchnachweis (§ 17c UStDV) für die Inanspruchnahme der Umsatzsteuerfreiheit (nach § 4 Nr. 1 b) UStG).

Europäische Identifikationsnummern

Eine Ausnahme stellen EU-USt-IdNrn dar: Das sind Umsatzsteuer-Identifikationsnummern, die mit den Buchstaben EU beginnen und die an nicht im Gebiet der Europäischen Union ansässige Unternehmer vergeben werden, die im Gebiet der Europäischen Union als Steuerschuldner ausschließlich sonstige Leistungen auf elektronischem Weg (§ 3a Abs. 5 S. 2 Nr. 3 UStG) an in der EU ansässige Nichtunternehmer erbringen. Rechtsgrundlage ist die durch § 18 Abs. 4c und 4d UStG zum 1. Juli 2003 eingeführte Sonderregelung, die wiederum auf europarechtliche Vorgaben zurückgeht.

EU-Umsatzsteuernummern kommen also nur zwischen außereuropäischen Unternehmen und europäischen Nichtunternehmen zum Einsatz; sie brauchen deswegen weder vom BZSt noch vom MIAS validiert zu werden, was auch gar nicht möglich ist. Diese Nummern gelten nur in der EU (bis zum 31. Dezember 2020 auch im Vereinigten Königreich, vgl. oben).

Zusammenarbeit der Verwaltungsbehörden und Betrugsbekämpfung

Jeder Mitgliedstaat gestattet der zuständigen Behörde jedes anderen Mitgliedstaats den automatisierten Zugang zu den nach Artikel 17 gespeicherten Informationen der Mehrwertsteuer-Identifikationsnummer. Die zugänglichen Informationen beziehen sich auf Mehrwertsteuer-Identifikationsnummern, innergemeinschaftliche Lieferungen und Dienstleistungen. Konkret sind folgende Angaben verfügbar: 1) Mehrwertsteuer-Identifikationsnummern, die vom Mitgliedstaat, der die Informationen erhält, vergeben wurden. 2) Gesamtwert der innergemeinschaftlichen Lieferungen von Gegenständen und Dienstleistungen an Personen mit Mehrwertsteuer-Identifikationsnummern gemäß Punkt 1) durch Unternehmen im erteilenden Mitgliedstaat. 3) Mehrwertsteuer-Identifikationsnummern der Personen, die die Lieferungen und Dienstleistungen gemäß 2) erbracht haben. 4) Gesamtwert aller Lieferungen oder Dienstleistungen gemäß 2) durch jede in 3) genannte Person an Personen mit einer Mehrwertsteuer-Identifikationsnummer gemäß Punkt 1). 5) Gesamtwert aller Lieferungen oder Dienstleistungen gemäß 2) durch jede in 3) genannte Person an Personen mit einer Mehrwertsteuer-Identifikationsnummer aus einem anderen Mitgliedstaat unter bestimmten Bedingungen: a) Der Zugang steht im Zusammenhang mit Betrugsermittlungen, b) Zugang erfolgt durch einen Eurofisc-Verbindungsbeamten mit persönlicher Nutzerberechtigung während der üblichen Arbeitszeiten.

Ab dem 1. Januar 2024 haben Zahlungsdienstleister bestimmte grenzüberschreitende Zahlungen aufzuzeichnen („... jede Umsatzsteuer-Identifikationsnummer“) und dem Bundeszentralamt für Steuern (BZSt) quartalsweise zu übermitteln, um die Steuersysteme effizienter und gerechter zu machen. Zahlungsdienstleister in der EU sind verpflichtet, bei grenzüberschreitenden Zahlungen die Zahlungsempfänger zu überwachen. Wenn eine Person mehr als 25 solcher Zahlungen pro Quartal erhält, müssen die Zahlungsdienstleister diese Informationen an die Verwaltungen der Mitgliedstaaten weitergeben. Diese Daten werden in der zentralen europäischen Datenbank CESOP (Central Electronic System of Payment Information) gespeichert, zusammengefasst und mit anderen europäischen Datenbanken abgeglichen.

Trivia

Die oben beschriebene Ausnahme, dass der EU-Code für Griechenland den ISO 639-1-Code für die Griechische Sprache (EL) nutzt, anstatt des ISO-3166-Alpha-2-Ländercodes für das Land Griechenland (GR), hat in der Vergangenheit dazu geführt, dass einige Warenwirtschaftssysteme und Webshopsysteme die Eingabe griechischer USt-IdNr. nicht korrekt erfassen konnten. Betroffen von dem Fehler waren beispielsweise Magento, Microsoft Dynamics NAV oder SAP ERP.

Siehe auch

- Steuernummer

- Steuer-Identifikationsnummer

- Unternehmensidentifikationsnummer der Schweiz

Weblinks

- Bundeszentralamt für Steuern

- Online Bestätigung von ausländischen Umsatzsteuer-Identifikationsnummern

- Offizielle Webseite der EU

- Bundesministerium für Finanzen (Österreich), E-Government, FinanzOnline, Sonstige Erklärungen und Anträge, Zusammenfassende Meldung ab Jänner 2010, Konstruktionsregeln der UID – Zusammenfassende Meldung

- Umsatzsteuernummer (USt-Id) mit PHP automatisch prüfen (Programmierbeispiel für automatischen USt-IdNr.-Lookup)

- https://www.numeree.cz/de/services/umsatzsteuerregistrierung

- https://www.yourtaxes.cz/de/umsatzsteuerregistrierung-tschechien

Anmerkungen

Einzelnachweise